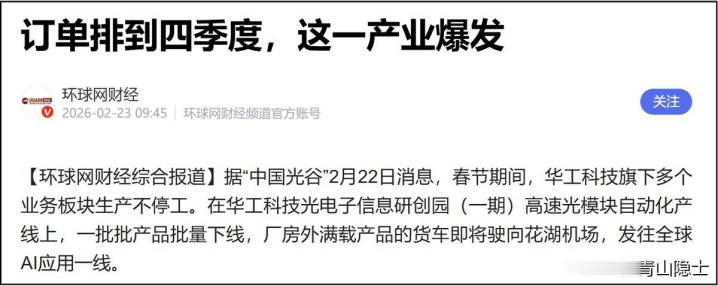

AI算力爆发驱动光模块产业进入黄金期,头部企业订单景气度凸显。据环球网财经2026年2月23日报道,春节期间华工科技光模块产线不停工,产品发往全球AI应用一线。其光模块业务负责人称,联接业务订单已排至2026年四季度,1.6T、800G等高端产品产线满负荷运转,武汉、泰国基地初一复工保交付,彰显企业实力与产业活力。

光模块是AI算力硬件核心,国内供应商占据全球主要份额。华工科技正是其中的典型代表,2025年其高速光模块国内外基地均大幅增长,2026年计划进一步提升800G、1.6T产品产能。同为国内光模块核心企业,光迅科技亦凭借全产业链优势发力高速赛道。下文将从业务和估值两个维度,对比两者竞争优势与发展差异,探寻行业龙头成长逻辑。

一、业务比较

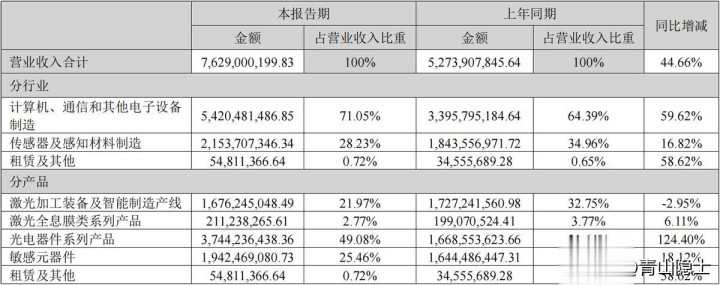

根据华工科技2025年中报数据,公司上半年实现营业收入76.3亿元,同比增长44.7%。其中,以光模块为核心的光电器件系列产品贡献收入37.4亿元,营收占比达49.1%,同比大幅增长124.4%;其余产品合计收入38.8亿元,占比50.9%,同比仅增长7.7%。不难看出,光电器件业务的爆发式增长,是驱动华工科技本期业绩高增的核心动力。

另外,从区域维度看,华工科技国内收入68.6亿元,占比90%,同比增长45.9%;国外收入7.6亿元,占比10%,同比增长34.1%。

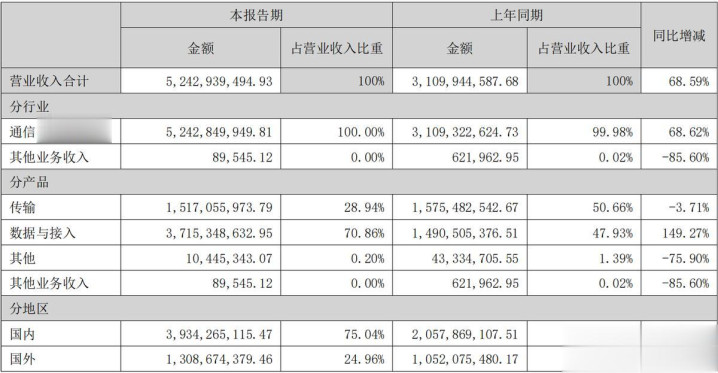

根据光迅科技2025年中报,其2025年上半年业绩增速更为迅猛,实现营业收入52.4亿元,同比大幅增长68.6%。分产品看,公司收入结构出现根本性反转,以光电器件系列产品为核心的“数据与接入”业务贡献收入37.2亿元,营收占比从上年同期的47.9%跃升至70.9%,同比高增149.3%;而“传输”业务收入占比则萎缩至28.9%,同比微降3.7%。

从区域维度看,国内市场成为增长引擎,实现收入39.3亿元,占比75.04%,同比激增91.18%;国外收入13.1亿元,占比24.96%,同比增长24.39%。数据表明,光电器件系列产品的强势崛起,不仅重塑了光迅科技的产品结构,更使其业绩增速显著超越行业平均水平。

作为同处武汉东湖新技术开发区、深耕“中国光谷”的核心高新企业,光迅科技与华工科技在2025年上半年的业绩表现呈现显著分化:光迅科技以68.59%的整体营收增速大幅领先华工科技的44.66%,核心的“数据与接入”业务70.86%的营收占比,也远高于华工科技光电器件业务49.08%的占比,聚焦优势凸显;核心业务增速方面,光迅科技149.27%的增幅较华工科技的124.40%展现出更强增长弹性。区域市场上,两者呈现互补格局,光迅科技以国内收入91.18%的高增速领跑,而华工科技则凭借34.12%的海外收入增速,略胜光迅科技的24.39%。

二、估值比较

2025年前三季度,光迅科技实现营收同比增长58.65%、归母净利润同比增长54.95%,而华工科技同期营收与归母净利润增速分别为22.62%和40.92%。从核心业绩增速维度看,光迅科技显著领先于华工科技。依据PEG估值逻辑,企业市盈率与业绩增速呈正相关关系,增速越高则市场给予的估值溢价越高,这也正是光迅科技市盈率(PE-TTM)持续高于华工科技的核心原因。

从两家公司市盈率的走势特征来看,2024年以来二者整体呈现同步波动上行的趋势,且光迅科技始终保持对其的估值溢价,未出现估值倒挂现象。2026年以来,光迅科技则处于58.40至69.11倍,华工科技PE(TTM)区间为46.33至52.86倍,期间二者市盈率比值稳定在1.25至1.32倍之间。

这一估值比值与业绩增速比基本匹配。光迅科技相对华工科技的利润增速优势约34%,而估值溢价约25%至32%,估值差异未脱离业绩基本面支撑,体现出市场对两家企业成长能力的定价与基本面高度契合。

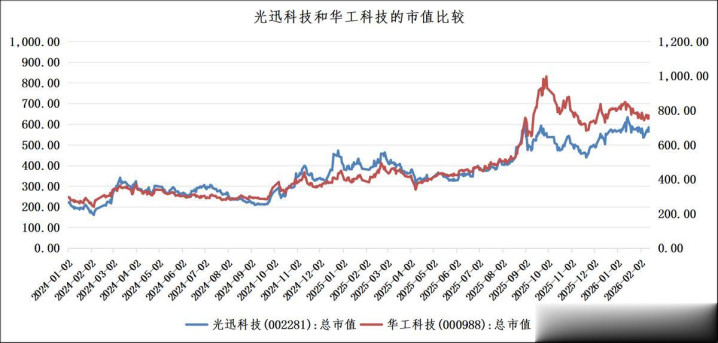

从市值维度观察,华工科技与光迅科技的市值比值长期稳定在1.2倍左右,形成了相对固化的估值格局。以2026年2月13日收盘价测算的总市值数据为例,光迅科技总市值为564.83亿元,华工科技总市值达753.42亿元,当期市值比约为1:1.33,较长期均值有所抬升。

结合二者业绩增速与估值水平的匹配度来看,光迅科技在营收、净利润增速上显著领先,且市盈率溢价幅度并未超出业绩优势区间,在此背景下,其当前市值相较于华工科技的溢价幅度不及长期均值,显示出一定的低估特征。

三、小结

光迅科技近期公告拟定增35亿元用于产能扩张,该事项具备双面影响:一方面,定增存在摊薄老股东权益的可能,这也是当前华工科技与光迅科技市值比升至1.33倍的重要原因;另一方面,大规模资本开支通常伴随产能释放与订单兑现预期,有望成为驱动光迅科技股价活跃度提升的重要催化。

整体来看,华工科技与光迅科技均以国内市场为核心收入来源,与行业内以海外业务为主的“易中天”阵营形成明显差异。在国内AI大模型加速商业化落地的背景下,聚焦国内算力基建需求的光电企业,具备更高的业绩确定性与性价比配置价值。

顺阳配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

推荐资讯